[한의신문=김대영 기자] 올해부터 한의학을 포함한 의‧약학 및 ICT 융합연구 분야 우수인력이 국내로 복귀해 취업을 하게 되면 5년 간 소득세 50% 감면 혜택을 받게 된다.

기획재정부는 지난 13일 이같은 내용의 조세특례제한법 시행규칙 일부개정령(안)을 입법예고했다.

본 개정령(안)에 따르면 제10조(내국인 우수 인력의 국내복귀에 대한 소득세 감면)를 신설, 국내복귀 시 소득세 감면이 적용되는 내국인 우수 인력의 요건 중 자연계·이공계·의학계 분야의 범위를 한의학, 수학, 분자생명, 기초의학, 기계, 전기전자 등 구체적으로 정하고 연구개발 및 기술개발 경력이 인정되는 국외의 대학 및 연구기관 등을 국외 대학과 그 부설연구소, 국책연구기관 및 기업부설연구소로 정했다.

조세특례제한법 제18조의3(내국인 우수 인력의 국내복귀에 대한 소득세 감면) 1항에서는 “학위 취득 후 국외에서 5년 이상 거주하면서 연구개발 및 기술개발 경험을 가진 사람으로서 대통령령으로 정하는 내국인 우수 인력이 국내에 거주하면서 대통령령으로 정하는 연구기관 등에 취업해 받는 근로소득으로서 취업일(2022년 12월 31일 이전인 경우만 해당한다)부터 5년이 되는 날이 속하는 달까지 발생한 근로소득에 대해서는 소득세의 100분의 50에 상당하는 세액을 감면한다. 이 경우 소득세 감면기간은 소득세를 감면받은 사람이 다른 연구기관 등에 취업하는 경우에 관계없이 소득세를 감면받은 최초 취업일부터 계산한다”고 규정하고 있다.

또 조세특례제한법 시행령 제16조의3(내국인 우수 인력의 국내복귀에 대한 소득세 감면) 1항에서는 법 제18조의3 제1항 전단에서 ‘대통령령으로 정하는 내국인 우수 인력’이란 자연계ㆍ이공계ㆍ의학계 분야의 박사학위를 소지한 사람을 포함한 요건들을 제시해 놓았다.

그리고 이번에 신설될 조세특례제한법 시행규칙 제10조 1항에서는 “영 제16조의3제1항제1호를 적용할 때 자연계ㆍ이공계ㆍ의학계 분야는 별표 1의 2에 따른 학문분야를 포함하는 것으로 보고, 2개 이상의 학문분야 박사학위 소지자의 경우 그 중 하나가 별표 1의 2에 따른 학문분야에 해당하면 영 제16조의3제1항제1호의 요건을 충족하는 것으로 본다”고 명시했다.

이와함께 2항과 3항에서는 “영 제16조의3제1항제3호에서 ‘기획재정부령으로 정하는 국외의 대학 및 연구기관 등’이란 외국의 대학과 그 부설연구소, 국책연구기관 및 기업부설연구소(이하 이 조에서 ‘국외 대학 및 연구기관 등’이라 한다)를 말한다”며 “영 제16조의3제1항제3호를 적용할 때 국외 대학 및 연구기관 등에서 연구원(행정 사무만을 담당하는 사람은 제외한다)으로 근무한 기간이 합산하여 5년 이상인 경우(휴직 등으로 인해 실제로 연구원으로 근무하지 않은 기간을 제외한다) 연구개발 및 기술개발 경험이 있는 것으로 본다”고 규정했다.

이어 4항에서는 영 제16조의3제3항에 따른 세액감면신청서를 제출할 때 △감면신청자의 이름 △국외 대학 및 연구기관등의 명칭 및 주소 △국외 대학 및 연구기관등에서 근무한 기간, 근무부서, 연구분야 및 해당 부서 책임자의 확인 등이 포함된 증명서를 함께 제출하도록 했다.

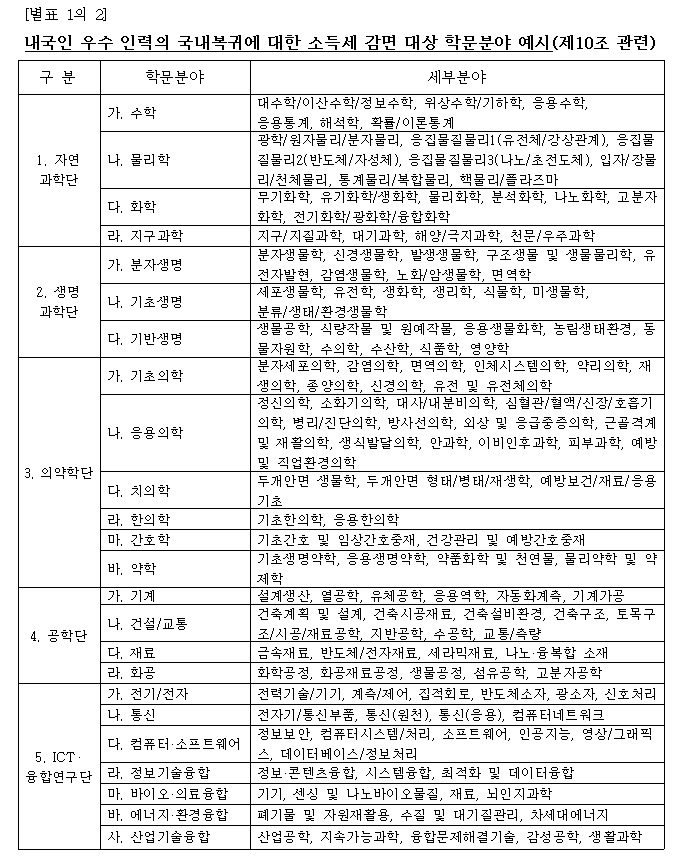

별표 1의 2에서는 자연과학단, 생명과학단, 의약학단, 공학단, ICT‧융합연구단으로 구분하고 자연과학단은 수학, 물리학, 화학, 지구과학으로 생명과학단은 분자생명, 기초생명, 기반생명으로 , 의약학단은 기초의학, 응용의학, 치의학, 한의학, 간호학, 약학으로, 공학단은 기계, 건설/교통, 재료, 화공으로, ICT‧융합연구단은 전기/전자, 통신, 컴퓨터‧소프트웨어, 정보기술융합, 바이오‧의료융합, 에너지‧환경융합, 산업기술융합으로 구체화했다.

또 각분야별로 세부분야를 구분하고 있는데 한의학은 기초한의학, 응용한의학으로 세분화했다.

본 일부개정(안)은 공포하는 날부터 시행되며 이 규칙 시행일이 속하는 과세연도 분부터 적용된다.

한편 이번 일부개정(안)에 의견이 있는 기관․단체 또는 개인은 오는 27일까지 통합입법예고시스템(http://opinion.lawmaking.go.kr)을 통해 온라인으로 의견을 제출하거나 의견서를 기획재정부(참조:조세특례제도과)에 제출하면 된다.

속초19.4℃

속초19.4℃ 철원27.7℃

철원27.7℃ 울릉도19.2℃

울릉도19.2℃

![[자막뉴스] 일본동양의학회, AI·재택의료 시대 韓·日 공동의제 제시](https://www.akomnews.com/data/photo/2606/990852453_1y87s6qW_3f23e6d11c2ea62d2922222302441f686800fea3.jpg)

![[자막뉴스] 2027년도 한의건강보험 수가 ‘3.0%’인상](https://www.akomnews.com/data/photo/2606/990852453_YADwjpkd_fd04597c33bfd0ca089d240050b89579ca4d10a0.jpg)

![[자막뉴스] 한의약·젊음·음악이 한데 어우러진 시간](https://www.akomnews.com/data/photo/2606/990852453_QhlSFKyT_e5dcceb839666f8c85ca577024f091a1038ddb44.jpg)

![[자막뉴스] 한의협-국방부, 군관계자 대상 한의의료 지원 협약 체결](https://www.akomnews.com/data/photo/2606/990852453_5MTtEXWL_38dad69618c034483901604775219f4fffc9ada7.jpg)