박진호 변호사

-한의사

-법무법인 율촌, 조세그룹

화타의 아들 제마가 딸 제니를 낳았다. 제니의 할아버지 화타와 아버지 제마는 갓 태어난 제니에게 목돈을 증여하여 제니 명의의 자산을 형성해 주고자 한다. 제마가 알아보니, 미성년자에게 2천만 원까지 비과세로 증여할 수 있다고 한다.

제마는 일단 2천만 원을 제니에게 증여했고, 다음날 아버지 화타와 만나 2천만 원까지는 비과세 증여가 가능하다는 사실을 알렸다. 화타는 기쁜 마음으로 제니에게 2천만 원을 증여했다. 화타와 제마의 절세전략은 어디가 잘못되었는가?

세법상 직계존속으로부터

비과세로 증여받을 수 있는 한도는?

대한민국 세법은 증여받은 사람에게 증여세를 납부할 의무를 지운다. 다만 증여한 사람이 증여를 받는 사람의 직계존속인 경우, 증여받는 자를 기준으로 5천만 원까지 세금 없이 증여를 받을 수 있다. 단, 증여받는 자가 미성년자이면 이 한도가 2천만 원까지로 줄어든다.

그렇다면 미성년 자녀가 아버지로부터 어제 2천만 원, 오늘 2천만 원을 차례로 증여받으면 모두 세금이 없을까? 세법은 오늘 일시에 4천만 원을 증여받은 자와, 어제와 오늘 각 2천만 원씩 증여받은 자의 담세력이 같다고 본다. 즉, 오늘 2천만 원을 받았더라도, 어제 받은 2천만 원을 합산해서 오늘 4천만 원 증여받은 것으로 간주하고 세금을 매긴다.

따라서 2천만 원은 비과세 증여재산이고, 이를 초과하는 2천만 원에 대해서 세법에 따른 세율을 곱하여 세금을 내야 한다. 이와 같은 합산은 10년간 이루어진다. ‘미성년자는 10년간 2천만 원, 성년인 자녀는 10년간 5천만 원까지 비과세 증여가 가능하다’라는 말은 여기에서 유래했다.

그렇다면 위 사례에서, 갓 태어나 아버지와 할아버지에게 연달아 2천만 원씩 증여받은 제니가 낼 세금을 계산해 보자. 앞서 대한민국 세법은 증여받는 자를 기준으로 증여한 사람이 직계존속이라면, 증여받는 자가 미성년자인 경우 2천만 원까지 세금 없이 증여받을 수 있다고 설명했다.

아버지 제마에게 2천만 원을 받은 날, 제니의 증여세 납세의무는 없다. 직계존속인 아버지로부터, 비과세 한도인 2천만 원 이내로 증여를 받았기 때문이다. 그런데 다음 날, 할아버지 화타에게 2천만 원을 더 증여받은 다음에는 어떻게 계산해야 할까? 제니는 어제 직계존속인 아버지로부터 2천만 원, 오늘 직계존속인 할아버지로부터 2천만 원을 받아, ‘증여받은 사람 기준으로’ ‘직계존속으로부터’ ‘과거 10년 합산’ 4천만 원을 증여받은 자가 되었다.

따라서 4천만 원 중 2천만 원은 비과세 증여분이 되고, 나머지 2천만 원에 대해 세법이 정하는 세율을 곱하여 세금을 내야 한다.

그렇다면 제니가 비과세 한도를 초과하여 받은 2천만 원에 적용되는 세율을 어떻게 될까? 현행 세법은 과세표준 1억 원 이하에는 10%의 세율을 적용한다. 이게 끝이 아니다. 국가는 할아버지가 아버지에게 증여를 하고 아버지가 딸에게 증여를 한 경우라면 증여세를 두 번 걷을 수 있는데, 할아버지가 딸에게 막 바로 증여를 하면 증여세를 단 한 번만 걷을 수 있다.

국가는 이를 보정하기 위해, 세대를 뛰어넘은 증여에 특별한 할증세율을 매긴다. 세대를 뛰어넘는 증여재산의 가액이 20억 미만이라면 30%를 할증하고, 그 가액 20억 원을 넘는다면 40%를 할증한다. 위 사례에서 제니가 받은 비과세 한도 초과 금원 2천만 원은 할아버지로부터 증여받은 돈이므로, 먼저 위 2천만 원에 10%의 세율을 곱한 뒤(200만 원), 30% 할증을 붙여 계산한 260만 원을 증여세로 내야 한다.

조부모와 부모로부터 증여를 받을 때,

어떤 순서로 하는 것이 좋을까?

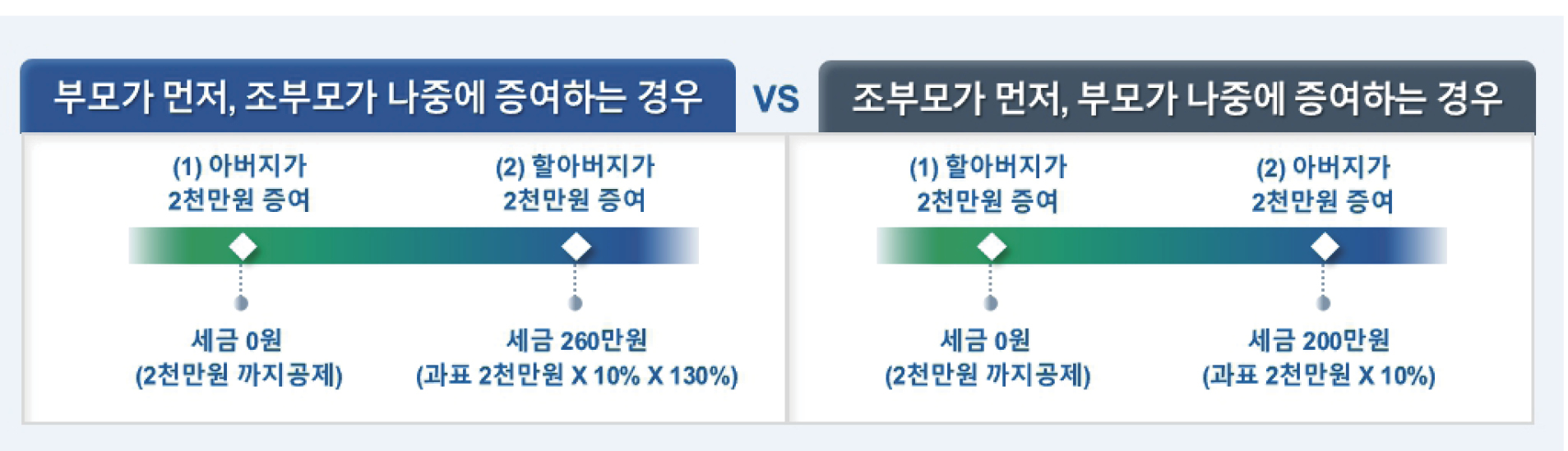

그렇다면 이제 앞선 질문에 답을 해 보자. 화타와 제마의 절세전략은 어떻게 수정해야 할까? 첫째, 화타와 제마가 비과세로 증여하기를 원했다면 둘이 합하여 2천만 원까지만 증여를 해야 했다. 둘째, 이왕 비과세 한도를 2천만 원 초과하여 도합 4천만 원을 증여하고 약간의 세금을 내기로 마음을 먹었다면, 제마가 증여를 하기 전에 화타가 증여를 해야 했다.

이해가 어렵다면, 화타가 하루 먼저 증여를 한 경우를 가정하여 제니가 낼 세금을 계산해 보자. 화타가 먼저 2천만 원을 증여했다. 화타는 제니의 직계존속이므로, 제니를 기준으로 화타로부터 받은 돈은 비과세 한도 이내가 된다. 따라서 화타로부터 받은 돈에 대해서는 세금을 내지 않는다.

다음날 제마로부터 2천만 원을 받으면 어떻게 될까? 제니를 기준으로, 어제 직계존속인 할아버지로부터 2천만 원, 오늘 다시 직계존속인 아버지로부터 2천만 원, 도합 4천만 원을 받았다. 따라서 직계존속으로부터 받은, 비과세 증여분 2천만 원을 넘는 2천만 원에 대해 세금을 내야 한다.

그런데 오늘 받은, 비과세 증여분을 초과하는 2천만 원은 누구로부터 받았는가? 아버지로부터 받았다. 이 경우 세대 생략 할증과세가 적용될 여지가 없다. 따라서 제니는 2천만 원에 세율 10%를 곱한 200만원의 세금만 내면 된다.

비과세로 최대한 많은 돈을 증여받는 방법

마지막으로, 손자녀에게 세금 없이 최대한 많은 돈을 증여하려면 어떻게 해야 할까?

태어나자마자 2천만 원, 만 10세에 2천만 원, 만 19세에 3천만 원, 만 20세에 2천만 원, 만 29세에 3천만 원, 만 30세에 2천만 원을 증여하면 된다.

손자녀 입장에서 각 증여받는 시점 기준으로 과거 10년간 받은 돈을 합산해 보면, 비과세 한도 이내라는 점을 알 수 있을 것이다.

그와 별도로, 현행법이 그대로 유지된다면 손자녀의 혼인일 전후 2년에 1억 원을, 손자녀의 출산이 확정된 때로부터 2년 이내에 1억 원씩 추가로 비과세 증여할 수 있다는 점도 참조하자.

속초20.7℃

속초20.7℃ 대관령16.7℃

대관령16.7℃ 강릉20.3℃

강릉20.3℃

![[자막뉴스] K-MEDI 세계 경쟁력 건강보험과 한의약진흥원에 달려](https://www.akomnews.com/data/photo/2608/990852453_pCXzBVdY_a93c04ff6110ff212a69345541a061acc1069ae4.jpg)

![[자막뉴스] 국가건강정보포털 내 잘못된 한의약 정보 “바로잡다”](https://www.akomnews.com/data/photo/2608/990852453_4EHJYPWL_6ef7094cdc96aebc332a7b8154977ecca17d7b1a.jpg)

![[자막뉴스] “한국형 일차의료에 한의가 없다” 청와대 앞 1인 시위 전개](https://www.akomnews.com/data/photo/2607/990852453_VzTEcnPf_a270c3351f87cd8af3e0a569663101ea5d746b53.jpg)

![[자막뉴스] 군 장병부터 난임·지자체까지 한의협, 한의정책 확대 시동](https://www.akomnews.com/data/photo/2607/990852453_Mdg5rfFi_3f6cc0cead6be00e9a11f074405ae520677df08e.jpg)