소비자가 암으로 진단받았음에도 불구하고 보험사가 자체적인 의료자문을 시행하거나 설명하지 않은 약관상 면책사항을 근거로 암보험금을 지급하지 않는 사례가 많은 것으로 나타났다. 보험사가 암에 해당되지 않는다고 주장하는 경우에도 법원 판례 등으로 비춰볼 때 암보험금 지급이 가능할 수 있어 소비자의 주의가 필요하다.

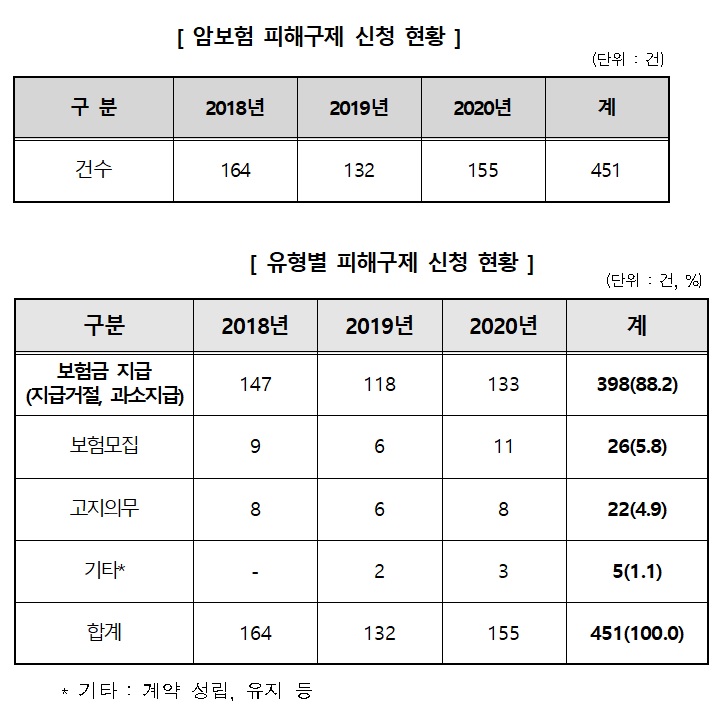

한국소비자원(원장 이희숙)이 최근 3년(‘18∼‘20년)간 접수된 암보험 관련 피해구제 신청 451건을 유형별로 분석한 결과, 보험금 지급을 거절하거나 과소 지급하는 등의 ‘암보험금 지급’ 관련 피해구제 신청이 88.2%(398건)로 대부분을 차지했다. 암보험금 지급 피해구제 신청 398건 중에서는 ‘진단비’ 관련 피해구제 신청이 전체의 64.3%(256건)로 가장 많았고, 이어 ‘입원비’ 21.1%(84건), ‘수술비’ 8.3%(33건) 등의 순이었다. 피해구제 신청 금액은 1000만원 이상인 경우가 73.6%였고, 당사자간 합의가 이뤄진 경우는 27.4%에 불과했다.

암 종류별로는 대장암, 갑상선암 관련 피해구제 신청이 각각 전체의 27.3%(123건), 19.5%(88건)를 차지했고, 유방암(13.3%·60건)과 방광암(5.1%·23건) 등이 뒤를 이었다.

소비자와 보험사간 ‘신경내분비종양’ 관련 암보험금 분쟁에 대해 대법원은 작성자불이익의 원칙에 따라 경계성종양 보험금이 아닌 일반암 보험금을 지급하라고 판결했지만, 보험사는 자체적인 의료자문을 실시하는 등의 방법으로 암보험금을 과소 지급하고 있다.

또한 세계보건기구(WHO)가 최근 제5차 소화기 종양분류에서 ‘신경내분비종양’을 악성종양으로 분류하고, 제8차 한국표준질병·사인분류에서도 동일하게 개정(‘21년 시행)돼 보험사는 경계성종양 보험금이 아닌 일반암 보험금을 지급해야 한다.

이밖에 소비자분쟁조정위원회와 금융분쟁조정위원회도 ‘신경내분비종양’을 암으로 인정해 보험사가 일반암 보험금을 지급해야 한다고 결정한 바 있다.

이와 함께 갑상선암은 건강검진으로 많이 발견되고 예후가 좋은 편으로 알려져 있어 보험사는 일반암이 아닌 소액암(일반암 보험금의 10∼30% 보장)으로 분류하고 있다. 반면 ‘갑상선 전이암’은 소액암이 아닌 일반암으로 분류되어 있음에도 보험사는 ‘갑상선 전이암(이차성)의 경우 갑상선암(일차성) 기준으로 분류한다’는 약관상 면책사항에 따라 일반암 보험금이 아닌 소액암 보험금만을 지급해 소비자와의 분쟁이 발생하고 있다.

약관 내용 중 보험금 면책사항은 보험계약의 중요한 내용에 해당되므로 보험사가 계약 체결시 이를 소비자에게 별도로 설명하지 않았다면 보험사는 해당 약관 내용을 보험금 지급 근거로 삼을 수 없다는 대법원 판례에 따라 갑상선 전이암의 경우 일반암 보험금을 지급해야 한다. 소비자분쟁조정위원회와 금융분쟁조정위원회도 약관의 중요내용 설명의무 위반 등을 이유로 보험사가 일반암 보험금을 지급해야 한다고 결정한 바 있다.

한편 한국소비자원은 암보험 진단비 관련 소비자 피해를 예방하기 위해 △보험금 청구에 대비해 진단서상의 질병코드가 정확한지 담당의사에게 반드시 확인할 것 △보험 가입시 보험금 지급 제한사항(면책사항)을 꼼꼼히 확인할 것 △보험금 청구권의 소멸시효는 3년이므로 청구권이 소멸하기 전에 보험금을 청구할 것 등을 당부했다.

속초14.0℃

속초14.0℃ 9.1℃

9.1℃ 울진14.4℃

울진14.4℃ 서귀포16.0℃

서귀포16.0℃

![[자막뉴스] 서울시 한의약 치매 건강증진사업, 어르신 건강 증진에 한 몫](https://www.akomnews.com/data/photo/2512/990852453_gWjQvmYX_208ec3d22cca3c4dabe0690736cb02fecca2d1b0.jpg)

![[자막뉴스] 국회와 정부, K-MEDI 동행 선언](https://www.akomnews.com/data/photo/2512/990852453_pWMfBulG_1f19604ef50b802d08e2eba88760392f36a0c023.jpg)

![[자막뉴스] '2025 한의혜민대상' 원성호 서울대 보건대학교 교수 대상](https://www.akomnews.com/data/photo/2512/990852453_9aoWOQ7J_f562bba0ac6cd1fa3cb3e0cfa693448832494455.jpg)

![[여한의사회] "세계가 주목하는 침술의 힘"](https://www.akomnews.com/data/photo/2507/2039300137_tzacLJfB_2f59361a10063749b72d0e25ccb1a8ab9fe13f47.jpg)