차량 관련 비용을 모두 인정받기 위해서는 운행일지 작성해야

비용 인정 관련 소득세법 주요 개정내용

[한의신문] 원장님들이 가장 많이 물어보는 질문 중 하나가 차량유지비인데 최근에 업무용 승용차에 대한 내용이 개정되었다. 이런 원장님들을 위하여 이번에 개정된 소득세법 개정내용에 대한 설명과 어떻게 하면 최대한 비용 인정받을 수 있는지에 대해 설명해보기로 하자.

개정내용

적용시기 : 성실사업자는 2016년부터 성실사업자가 아닌 경우 2017년부터

1. 승용차 관련 비용이 연간 1천만원 이하인 경우: 운행일지 작성없이 전액 비용 인정

2. 승용차 관련 비용이 연간 1천만원 초과시는 운행일지 작성 필요

즉 1천만원을 초과하는 비용을 인정 받기 위해서는 운행일지를 작성해야 한다.

3. 업무용으로 인정된 승용차 관련 비용중 차량 감가상각비가 연간 8백만원 이상인 경우 매년 8백까지 비용 인정하고 8백만원 한도 초과액은 다음연도로 이월하여 비용 공제

즉 종전에 2억짜리 차량일 경우 매년 4천만원씩 5년동안 감가상각을 통해서 비용처리 했지만 앞으로는 25년 (2억원/8백만원)이 걸린다는 것이다.

여기서 주의해야 할 점은 승용차 관련 비용이란 감가상각비+기름값+보험료+수리비+통행료+리스료 등등이다.

따라서 감가상각비를 8백만원 계상시 나머지 기름값이나 통행료등은 운행일지를 작성하지 않으면 2백만원밖에 인정이 안되는 것이다. 차량구입한지 오래되어서 감가상각비를 1백만원 계상시는 9백만원 분만큼 기름값이나 보험료등으로 계상할 수 있다.

예를 들어 설명해보자.

2억원짜리 외제차를 구입하고 매년 기름값이나 유지비등이 5백만원 정도 든다고 가정을 해보자.

기존 소득세법

감가상각비 4천만원(편의상 5년간 균등상각하는 정액법을 가정하자)+ 유지비 5백만원=4천5백만원을 매년 비용으로 계상가능

개정된 세법

- 운행일지 작성 안 할 경우

감가상각비 8백만원+유지비 2백만원=1천만원 비용인정

- 운행일지 작성시

감가상각비 8백만원+유지비 5백만원=1천 3백만원 만 비용으로 인정되는 것이다.

절세팁!

따라서 성실사업자가 앞으로 차량관련 비용을 다 인정 받기 위해서는 운행일지를 작성해야 한다. 또한 가능하면 적용시기가 2016년부터이므로 2015년인 올해 정률법 감가상각이나 내용연수 단축을 통해서 최대한 차량에 대한 감가상각을 해두는 것 도 하나의 팁이다.

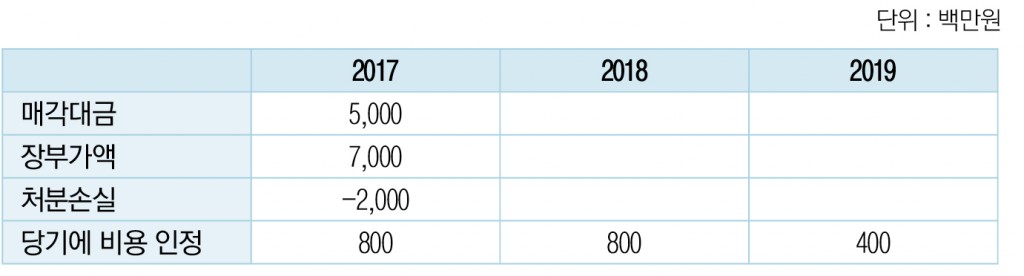

4. 개인사업자도 업무용 승용차 처분이익이나 손실 계상

기존에는 개인사업자는 고정자산 매각시 처분이익이나 손실을 계상하지 않았지만 앞으로는 차량 매각시 처분이익이나 처분손실을 계상하여 함.

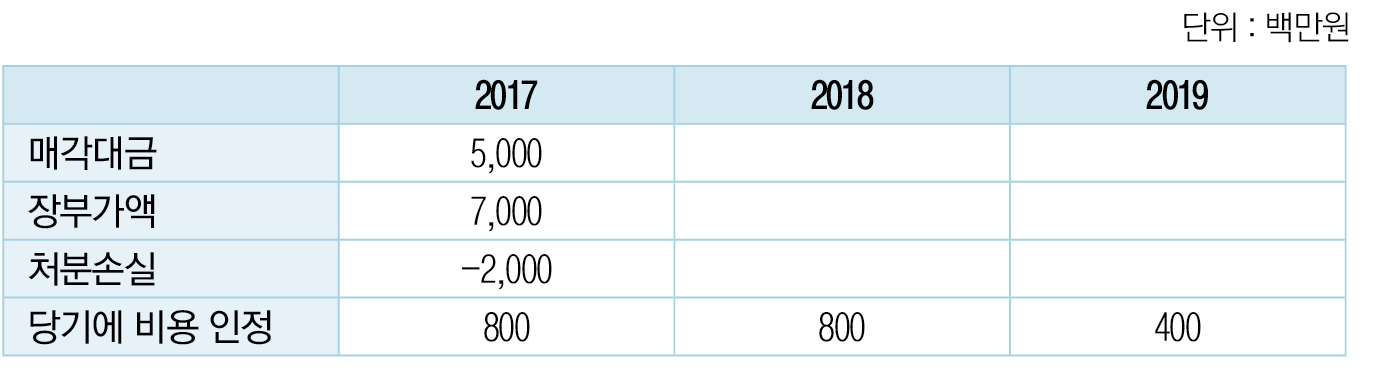

예를들어 2012년도에 1억원에 산 차량을 매년 1천만원씩 감가상각비하고 2017년도에 7천만원 매각한다고 가정해보자.

현재 이 차량의 장부가액은 취득가액 1억-1천만원*5년(5년동안의 감가상각비)=5천만원이므로 매각대금 7천만원과 장부가액 5천만원의 차액 2천만원이 2017년도 이익으로 잡히는 것이다.

5. 고정자산 처분손실도 매년 8백만원까지만 비용 인정, 초과 금액은 이월

예를 들어 2017년에 장부가액 7천만원짜리 차량을 5천만원에 매각시 처분손실 2천만원이 발생한다. 기존 소득세법에서는 원장님들의 고정자산 매각이익이나 손실에 대해서 인식하지 않았으므로 차량 처분손실에 대해서는 인식하지 않았지만 앞으로는 처분 손실 2천만원을 장부에 계상해야 한다.

단 1년 한도가 8백만원이므로 처분손실 2천만원중 올해는 8백만원만 계상하고 남은 차액은 내년에 8백만원 내후년에 4백만원 계상해야 한다.

정리하면 다음과 같다.

6. 2016년 이후 취득분부터는 업무용 승용차에 대해 감가상각이 의무화하므로 4천만원 초과하는 자동차를 구입할 의향이 있는 경우 올해 안에 구입하는것이 좋다.

문의사항 Tel : 010-3422-1650 | Freecolt@naver.com

조인정 세무사·미국공인회계사

속초27.1℃

속초27.1℃ 23.0℃

23.0℃ 울릉도26.4℃

울릉도26.4℃

![[자막뉴스] 필수 술기에 한의 중재 접목 ‘한의재택의료 2.0’ 공개](https://www.akomnews.com/data/photo/2607/990852453_OXg8isjx_c1fc7963570448961b7d7183f4a8bab4a46abe8c.jpg)

![[자막뉴스] 정부가 약속한 한의 보장성 강화 “즉각 실행하라!”](https://www.akomnews.com/data/photo/2606/990852453_MIfhReaZ_b357c98c6287b8102adb1fd0d3f37bde9e619d93.jpg)

![[자막뉴스] 한의난임과 한의약 건강돌봄 사업 우수 성과 공유](https://www.akomnews.com/data/photo/2606/990852453_T1rWht4q_4d5a69945338f1fd0c91e6234046efeb4b8436ce.jpg)

{kind=link}