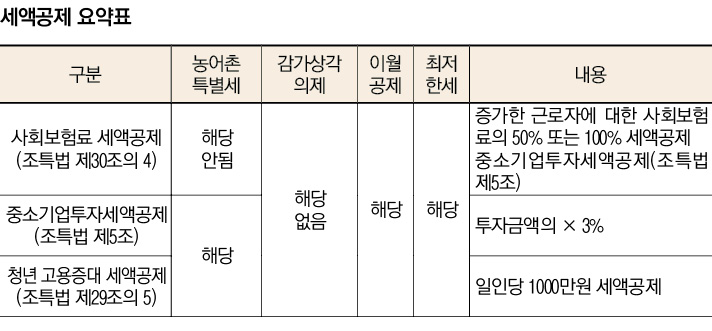

세금 혜택이 큰 세액공제는 어떤 것들이 있을까?

이번호에서는 종소세 신고기한을 맞이해 개정세법 및 세금 혜택이 큰 세액공제에 대해서 알아보기로 하자.

1. 중소기업의 업종 범위 폐지

종전 해당 업종 지정방식(positive)에서 제외 업종 지정방식(네거티브)으로 변경됐다. 제외 업종은 소비성 서비스업종(유흥·단란주점 및 호텔 여관업, 다만 관광유흥주점과 관광호텔 등 제외)이다.

따라서 기존에 중소기업 배제업종으로 분류됐던 의원들도 중소기업으로 분류되면서 앞으로는 중소기업으로서 혜택을 누릴 수 있을 것으로 본다.

다만 중소기업 특별세액감면은 중소기업으로서 지정된 업종만 해당되므로 일반 의원들은 중소기업 특별세액감면을 받을 수 없다. 그러나 2017년 사업연도부터 의원, 치과, 한의원의 경우 요양급여 비율이 80% 이상이고, 소득금액 1억원 이하인 경우 중소기업 특별세액감면을 적용한다. 따라서 비급여 비율이 높은 치과, 피부과, 성형의과, 한의원은 요양급여 비율에서 제외될 가능성이 높고, 요양급여 비율이 높은 내과, 가정의학과 등은 대상이 될 가능성이 높다. 1억원은 매출 기준이 아니라 소득금액(이익) 기준이므로, 예를 들어 매출액이 5억원이고 개원 초기라서 비용이 많이 들어가서 이익이 8000만원일 경우에는 중소기업 특별세액감면을 받을 수 있다. 중소기업 특별 세액감면율은 의료업의 경우는 10%다.

2. 중소기업 투자세액공제

의료장비 등과 같은 사업용 자산을 구입했을 경우 구입금액의 3%에 해당하는 금액을 세금에서 바로 차감해준다. 예를 들어 1억원의 의료장비 구입시 1억원의 3%인 300만원을 세금에서 바로 차감해주는 것이다. 다만 인테리어나 비품, 차량 등은 사업용 자산이 아니므로 투자세액공제를 받을 수 없다.

3. 사회보험료 세액공제

중소기업이 해당연도 상시근로자수가 전년보다 증가한 경우 증가한 근로자에 대한 사회보험료의 50% 또는 100% 세액공제한다. 2018년부터는 근로자가 감소하지 않으면 2년간 공제해주며, 2018.1.1. 현재 고용 중인 근로자 중 2018년 신규로 사회보험에 가입한 경우 2년간 50% 세액공제해준다. 인원 감소에 대한 추징세액은 없다. 구체적인 내용은 다음과 같다.

(1) 청년 상시근로자 경력단절 여성의 경우

청년 상시근로자 고용증가 인원×청년 상시 근로자에 대한 사용자의 사회보험료 부담액×100%

경력단절 여성의 정의

ㄱ. 임신, 출산, 육아의 사유로 퇴직(1년 이상 근무)한 여성일 것

ㄴ. 퇴직의 날로부터 3~10년 미만의 기간이 지났을 것

ㄷ. 해당 기업 최대주주, 최대출자자 및 그 특수관계인이 아닐 것

예를 들어 작년보다 인원이 2명이 증가했고 인원 2명의 연봉이 각각 2500만원이며 사업주의 사회보험 부담율이 10%라고 가정한다면, 2500만원×2명×10%=500만원을 사업주의 소득세에서 바로 차감해주는 것이다.

(2) 청년 외 상시근로자 사회보험료 세액공제

청년 외 상시근로자 고용증가인원×청년 외 상시근로자에 대한 사용자의 사회보험료 부담금액×50%

예를 들어 상기 사례에서 작년보다 인원이 2명 증가했는데 2명 모두 청년 외일 경우는 500만원의 50%인 250만원을 사업주의 소득세에서 차감된다.

4. 청년고용증대 세액공제

소비성 서비스업을 제외한 모든 기업에 대해 2017년까지 직전 과세연도 대비 청년 정규직 근로자수가 증가한 경우로서 전체 상시 근로자 증가를 한도로 한다.

청년 정규직 근로자 증가인원×1000만원(중소기업)

예를 들어 상기 사례의 경우처럼 20대 직원이 2명 증가했을 경우 2명×1000만원=2000만원을 공제받을 수 있다. 또한 사회보험료 세액공제와 중복 적용되므로 상기의 500만원을 합산하면 총 2500만원을 공제받을 수 있다.

일자리 안정자금은 별개이므로 예를 들어 20대 직원을 채용하면서 연봉 2000만원으로 계약할 경우 △일자리 안정자금 △청년 고용증대세액공제 △사회보험료 세액공제 △두루누리 사회보험료 지원을 모두 중복 지원받을 수 있다.

상기 사회보험료 세액공제와 중복적용이 가능하며 2년 이내에 근로자수가 감소할 경우 일정 금액의 추징이 있다. 상기 청년 고용증대 세액공제는 2018년도부터는 고용증대 세액공제로 통합된다.

청년정규직 근로자란 15세 이상 29세 이하로 다만 해당 근로자가 병역을 이행한 경우에는 그 기간(6년을 한도)을 감안한다.

문의사항 Tel : 010-3422-1650

| Freecolt@naver.com

속초23.6℃

속초23.6℃ 22.6℃

22.6℃ 철원22.0℃

철원22.0℃ 백령도21.4℃

백령도21.4℃ 청주25.0℃

청주25.0℃ 포항26.9℃

포항26.9℃ 홍성(예)24.5℃

홍성(예)24.5℃

![[자막뉴스] 필수 술기에 한의 중재 접목 ‘한의재택의료 2.0’ 공개](https://www.akomnews.com/data/photo/2607/990852453_OXg8isjx_c1fc7963570448961b7d7183f4a8bab4a46abe8c.jpg)

![[자막뉴스] 정부가 약속한 한의 보장성 강화 “즉각 실행하라!”](https://www.akomnews.com/data/photo/2606/990852453_MIfhReaZ_b357c98c6287b8102adb1fd0d3f37bde9e619d93.jpg)

![[자막뉴스] 한의난임과 한의약 건강돌봄 사업 우수 성과 공유](https://www.akomnews.com/data/photo/2606/990852453_T1rWht4q_4d5a69945338f1fd0c91e6234046efeb4b8436ce.jpg)

{kind=link}